Avançament de la rebaixa fiscal en sis mesos (prevista inicialment per aplicar a partir del 1 de gener del 2.016).A continuació es detallen les principals mesures aprovades en relació a les RETENCIONS aplicables als rendiments que tributen per l’Impost sobre la Renda de les Persones Físiques (RDL, 9/2015 de 10 de juliol).

RETENCIONS DE TREBALL

S’aprova per als treballadors per compte d’altri una nova escala de retenció que es tindrà en compte per calcular el tipus de retenció o ingrés a compte aplicable als rendiments del treball que se satisfacin o abonin a partir d’1 d’agost, que, lògicament, determinarà una rebaixa generalitzada del citat tipus de retenció. No obstant això, els pagadors podran aplicar la nova escala des de la pròpia data d’entrada en vigor d’aquest Reial decret-llei, és a dir des del 12 de juliol de 2015.

Per calcular el nou tipus de retenció es té en compte la nova escala i les retribucions obtingudes des de l’1 de gener de 2015, la qual cosa determinarà que el nou tipus de retenció sigui menor per corregir l’excés de retenció suportat en les nòmines corresponents als mesos anteriors, fent d’aquesta forma efectiva la rebaixa amb efectes des d’1 de gener de 2015.

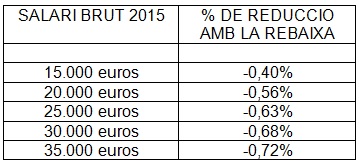

Exemples de reducció segons salari brut, entre la retenció aplicable el 2015, abans i ara, amb la rebaixa:

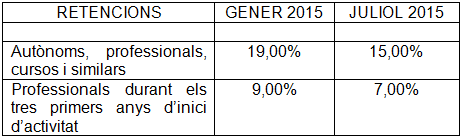

RETENCIONS EN FACTURES DE PROFESSIONALS

Pels treballadors autònoms, es redueix de forma generalitzada el tipus de retenció, que queda fixat, qualsevol que sigui el nivell dels seus ingressos, en un 15 per cent a partir de l’entrada en vigor d’aquest Reial decret-llei. Al mateix temps, a partir d’aquesta data, es rebaixa al 7 per cent el tipus de retenció o ingrés a compte aplicable durant els tres primers anys d’inici de l’activitat professional.

La rebaixa anterior obliga a reduir en el mateix import la quantia del tipus fix de retenció aplicable als rendiments del treball derivats d’impartir cursos, conferències o similars, així com de l’elaboració d’obres literàries, artístiques o científiques, sempre que se cedeixi el dret a la seva explotació.

RENDES DE L’ESTALVI I CAPITAL IMMOBILIARI

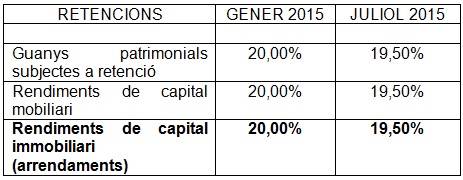

En relació amb les rendes de l’estalvi i altres rendes subjectes a retenció, es minora el tipus de retenció o ingrés a compte aplicable a partir de l’entrada en vigor d’aquest Reial decret-llei, que quedarà fixat en el 19,5 per cent enfront del 20 per cent actual.

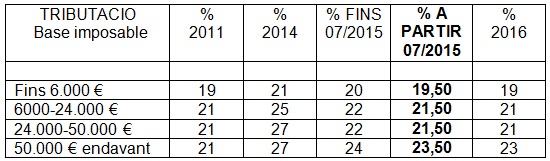

En quant a la tributació general dels rendiments d’estalvi, la tarifa ha evolucionat com segueix:

ALTRES MODIFICACIONS

Es declaren exemptes les ajudes públiques concedides per les Comunitats Autònomes o entitats locals per atendre a col•lectius en risc d’exclusió social, situacions d’emergència social, necessitats d’habitació de persones sense recursos o necessitats d’alimentació, escolarització i altres necessitats bàsiques de menors o persones amb discapacitat quan manquin de mitjans econòmics suficients, fins a un import màxim anual conjunt d’1,5 vegades l’indicador públic de rendes d’efectes múltiples, així com les ajudes i assistència a les víctimes de delictes violents i contra la llibertat sexual i, en particular, a víctimes de violència de gènere.

Es modifica la Llei 27/2014, de 27 de novembre, de l’Impost de societats, rebaixant el tipus de retenció o ingrés a compte aplicable del 20 al 19,5 per cent a partir de l’entrada en vigor d’aquest Reial decret-llei.

Es modifica el text refós de la Llei de l’Impost sobre la Renda de no Residents, aprovat pel Reial decret Legislatiu 5/2004, de 5 març, rebaixant el tipus de gravamen previst a l’apartat 2 de l’article 19 i en les lletres a) i f) de l’apartat 1 de l’article 25 del citat text refós, al 19,5 per cent, a partir de l’entrada en vigor d’aquest Reial decret-llei.

Amb la finalitat de possibilitar la consecució dels objectius al fet que es destinen determinades prestacions i ajudes concedides per les diferents Administracions Públiques, es limita la possibilitat d’embargament de les mateixes mitjançant l’aplicació de les regles que ja regeixen en l’actualitat en l’àmbit de la Llei d’Enjudiciament Civil en relació amb els embargaments del salari, sou, pensió, retribució o el seu equivalent.

Com sempre, quedem a la vostra disposició per a l’estudi de qualsevol cas concret.

L’equip de Gaesa

La intenció d’aquest escrit és informativa, dóna a conèixer l’opinió personal de l’autor o autors que signen i no significa cap aplicació de norma o jurisprudència. Pot correspondre a informació parcial de la normativa.