La principal novetat és l’eliminació de les taules d’amortització actuals, que són substituïdes per una única taula simplificada de 33 elements, de millor aplicació pràctica, que caldrà utilitzar a partir de 2015 tant en els elements nous com en els adquirits abans de l’1-1-2015.

Els elements patrimonials que en períodes anteriors a l’1-1-2015 hagin tingut coeficients d’amortització diferents dels que els corresponguin en aplicació de la nova llei, s’amortitzaran durant els períodes impositius que quedin fins a completar la seva vida útil, d’acord amb la nova taula, sobre el valor net fiscal del bé existent a l’inici del primer període impositiu que comenci a partir de l’1-1-2015.

Els canvis en els coeficients d’amortització que es puguin originar amb l’entrada en vigor de la nova llei, es comptabilitzaran com un canvi d’estimació comptable. Per tant, si com a conseqüència de la nova amortització fiscal es modifica la comptable, els canvis s’aplicaran de forma prospectiva, és a dir, no es modificaran les amortitzacions anteriors, sinó solament les de l’exercici 2015 i següents. Aquest criteri, d’igualar les amortitzacions comptables i fiscals, evita l’aplicació dels ajustos en l’Impost de Societats.

És possible, com fins ara, demanar a l’Administració fiscal un Pla Especial d’Amortització.

Es mantenen els diferents sistemes tradicionals d’amortització, a part de les taules.

S’introdueix una nova LLIBERTAT D’AMORTITZACIÓ per a qualsevol entitat, per la qual es poden amortitzar lliurement elements de l’immobilitzat material nous, el valor unitari dels quals no excedeixi de 300 euros, fins a un límit de 25.000 euros per exercici.

Una norma similar ja està establerta per a les entitats de reduïda dimensió, en les quals és possible amortitzar lliurement elements d’actiu el valor unitari dels quals no excedeixi de 600 euros, fins a un límit de 12.020,20 euros per exercici.

En les adquisicions d’actius nous entre l’1-1-2003 i el 31-12-2004, es podran continuar aplicant els coeficients màxims, multiplicats per 1,1.

Es mantenen les dues possibilitats d’amortització ràpida dels béns usats: o bé l’aplicació del doble del coeficient màxim de taules sobre l’import de compra actual, o bé l’aplicació del coeficient màxim sobre el preu inicial d’adquisició com a actiu nou.

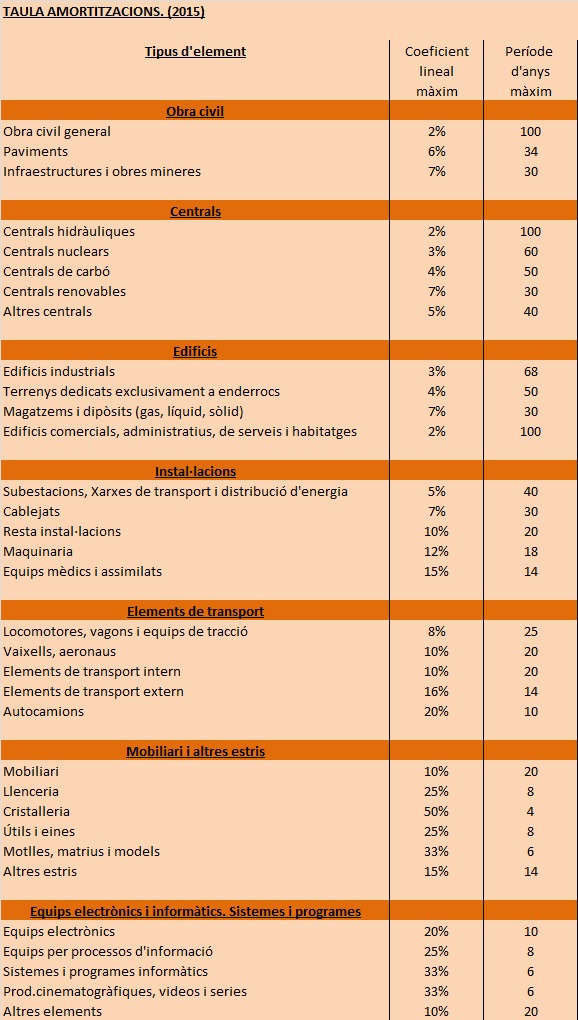

A continuació reproduim la nova taula d’amortització aplicable a partir de l’exercici 2015:

Com sempre, quedem a la vostra disposició per a l’estudi de qualsevol cas concret.

L’equip de Gaesa

La intenció d’aquest escrit és informativa, dóna a conèixer l’opinió personal de l’autor o autors que signen i no significa cap aplicació de norma o jurisprudència. Pot correspondre a informació parcial de la normativa.