El divendres 28-11-2014 es van aprovar diferents normes que conformen la reforma fiscal d’aplicació a partir de l’1-1-2015. En aquest primer artícle s’exposen les principals novetats pel que fa a l’IMPOST SOBRE LA RENDA DE LES PERSONES FÍSIQUES.

Totes les mesures que es comenten a continuació tenen diferents condicionants que no han estat detallats en benefici de la claredat de l’exposició. Caldrà estudiar sempre cada cas particular en l’aplicació de cada norma fiscal.

OBLIGACIÓ DE DECLARAR

No hauran de declarar els perceptors de rendiments de treball inferiors a 12.000 euros. Fins ara el límit estava situat en 11.200 euros. La resta de límits no varien.

RENDIMENTS DE TREBALL

Les indemnitzacions per acomiadament estaran exemptes de tributar fins un màxim de 180.000 euros. (Aquesta mesura s’aplica amb efectes des de l’1-8-2014). L’excés tindrà una reducció per irregularitat del 30%.

Desapareix la reducció per prolongació de vida laboral.

La reducció per rendes irregulars passa del 40% actual al 30%. També s’estableixen diferents canvis en l’aplicació de la reducció, entre els quals el requisit que durant els 5 anys anteriors no s’hagin obtingut rendiments d’aquesta categoria. La quantia màxima per aplicar la reducció és de 300.000 euros.

Quant als rendiments en espècie, es redueix en un 30% la valoració de la retribució en la cessió d’ús de vehicles menys contaminants. Pendent de regulació.

La retribució en espècie per utilització gratuïta d’habitatge propietat de l’empresari, per part d’un treballador, passarà d’un 5% a un 10% en funció de la data de variació de la valoració cadastral de l’immoble.

Es manté l’exempció en l’entrega d’accions gratuïtes als treballadors, fins un màxim de 12.000 euros anuals, sempre que s’apliqui a tots els treballadors en actiu i en les mateixes condicions.

Com a despeses deduïbles dels rendiments de treball i en circumstàncies determinades, s’aplicaran:

-Deducció per altres despeses, 2.000 euros.

-Deducció per mobilitat geogràfica inscrits a l’atur, 2.000 euros.

-Treballadors actius discapacitats, 3.500 / 7.750

Com a reduccions per contribuents amb rendiment net entre els 11.250 i 14.450 euros, s’aplicarà un màxim de 3.700 euros.

RENDIMENTS DE CAPITAL IMMOBILIARI

Pels contractes d’arrendament d’habitatge establerts a partir de l’1-1-2015 es manté la reducció actual del 60%, però queda derogada la reducció del 100% aplicable en alguns casos als joves.

Es modifica la regla especial d’imputació de rendes immobiliàries. L’aplicació de l’1,1% sobre el valor cadastral s’aplicarà únicament sobre els immobles dels municipis que hagin revisat els valors cadastrals en els últims 10 anys.

L’obtenció de rendes irregulars generades en un període superior a dos anys passa d’una reducció del 40% actual al 30%. També s’estableixen diferents normes per ser considerades com a tals rendes irregulars.

RENDIMENTS DE CAPITAL MOBILIARI

Queda anul•lada l’exempció per cobrament de dividends, primes d’assistència a juntes o participació en beneficis de 1.500 euros, fins ara en vigor.

Es regula l’exempció dels rendiments dels Plans Individualitzats d’Estalvi Sistemàtic (PIAS) actualment en vigor, quant a la seva transformació en productes de renda vitalícia assegurada.

Les primes d’emissió i les reduccions de capital seran considerades rendiments de capital mobiliari a efectes de l’IRPF.

Es regulen de forma diferent la majoria de contractes d’assegurança de vida i jubilació, sobre tot els establerts abans de l’1-1-1999 i del 20-1-2006. Regulació que cal estudiar per cada contracte en concret.

Es creen uns nous Plans d’Estalvi a Llarg Termini, en règim d’assegurança de vida o de dipòsit bancari, amb aportacions màximes de 5.000 euros anuals i manteniment de la inversió almenys durant un període de 5 anys, amb exempció total del rendiment.

L’obtenció de rendes irregulars generades en un període superior a dos anys passa d’una reducció del 40% actual al 30%. També s’estableixen diferents normes per ser considerades com a tals rendes irregulars.

ACTIVITATS ECONÒMIQUES

Arrendament d’immobles. En ser l’arrendament d’immobles considerat activitat econòmica, queda suprimit el requisit de comptar amb un local exclusivament dedicat a aquesta gestió. Es manté el d’utilitzar, almenys, una persona empleada amb contracte i a jornada completa.

Els rendiments de serveis prestats per professionals a societats en què participin i el titular de les quals estigui donat d’alta d’autònoms, seran considerats rendiments d’activitats econòmiques.

La deducció de despeses de difícil justificació aplicable a activitats econòmiques, actualment calculada en un 5% del rendiment net de l’activitat, es limita a un màxim de 2.000 euros anuals.

Amb aplicació a partir de l’1-1-2016:

Els límits per poder aplicar l’estimació objectiva (mòduls) quedaran situats en 150.000 euros, dels quals, com a màxim 75.000 podran tenir com a destinataris altres empresaris.

També quedarà reduït el volum de compres màxim a 150.000 euros.

Quedaran fora d’aquest sistema de mòduls la majoria d’activitats que ara són susceptibles d’aplicació de l’1% de retenció.

També a partir de l’1-1-2016, les entitats en règim d’atribució de rendes (societats civils) amb objecte mercantil, passaran a ser contribuents de l’Impost de Societats i deixaran de tributar en l’IRPF.

L’obtenció de rendes irregulars generades en un període superior a dos anys passa d’una reducció del 40% actual al 30%. També s’estableixen diferents normes per ser considerades com a tals rendes irregulars.

GUANYS I PÈRDUES PATRIMONIALS

No caldrà declarar les subvencions i ajudes públiques rebudes fins l’any que es fa efectiu el cobrament. Fins ara existia l’obligació d’incloure aquests imports l’any de la concessió.

La transmissió de drets de subscripció de les accions passa a ser qualificat guany patrimonial. Aquest punt entra en vigor l’1-1-2007.

Es declara exempt de tributació el guany patrimonial generat en qualsevol dació en pagament o execució hipotecària de l’habitatge habitual del deutor o dels garants, sempre que no es disposi d’altres béns en quantia suficient per atendre el deute.

Queden derogats els coeficients d’actualització monetària aplicables a les transmissions dels béns immobles.

Es modifica l’aplicació dels coeficients d’abatiment per béns adquirits abans del 31-12-1994, en el sentit de limitar-ne l’aplicació a un total de 400.000 euros acumulables per titular.

Es manté l’exempció per a majors de 65 anys en la venda de l’habitatge habitual i s’amplia a altres immobles que no siguin l’habitatge habitual i amb un límit de 240.000 euros. En aquest cas s’exigeix la reinversió de l’import obtingut en un pla vitalici, els cobraments del qual també estaran exempts.

INDIVIDUALITZACIÓ DE RENDES

S’estableix que els rendiments del capital i els guanys i pèrdues patrimonials s’entendran obtinguts pels titulars dels béns que els generen, segons normes de titularitat jurídica i en funció de les proves aportades o descobertes per l’Administració, sense remissió a la normativa de l’Impost de Patrimoni. És rellevant aquesta disposició, per exemple, per aquells dipòsits bancaris que tenen com a titulars pares i fills, quan la titularitat del saldo és únicament dels pares. En aquest cas es podran aplicar els rendiments únicament als propietaris reals del saldos.

REDUCCIONS DE LA BASE IMPOSABLE. PLANS DE PENSIONS

Es redueix el màxim d’aportació anual fins a 8.000 euros, amb un límit del 30% dels rendiments nets de treball i activitats econòmiques.

S’incrementa la quantia actual de 2.000 euros que una persona pot aportar al Pla de Pensions del seu cònjuge a 2.500.

DEDUCCIONS

Queda suprimida la deducció de 400 euros.

Queda suprimida la deducció per compte estalvi empresa.

Queda suprimida la reducció per quotes i aportacions a partits polítics i s’introdueix una nova deducció del 20% de les quotes d’afiliació i aportació, amb una base màxima de 600 euros anuals.

Queda suprimida la deducció per lloguer d’habitatge habitual per contractes que se celebrin a partir de l’1-1-2015. Els contractes establerts amb anterioritat es podran continuar aplicant.

Quant a les deduccions per donatius, s’eleva del 25 al 30% la deducció general i es pot incrementar en 5 punt més si es manté durant un període de 3 anys. Als donatius inferiors a 150 euros es podrà aplicar una deducció del 75%.

IMPOSTOS NEGATIUS

S’estableix una triple deducció per família nombrosa o persones amb discapacitat a càrrec, per un import màxim de 1.200 euros cada una, amb el límit de les cotitzacions o quotes totals a la Seguretat Social. Admeten el cobrament mensual anticipat:

-Per cada descendent amb discapacitat, amb dret a l’aplicació del mínim per descendents.

-Per cada ascendent amb discapacitat, amb dret a l’aplicació del mínim per ascendents.

-Per ser un ascendent, o un germà orfe de pare i mare, que formi part d’una família nombrosa. Aquesta última deducció es pot incrementar en un 100% en cas de famílies nombroses de categoria especial.

ESCALES DE GRAVAMEN

Escala general

Es redueix a 5 el nombre de trams a aplicar sobre la base liquidable. S’implementarà en dues fases, per als exercicis 2015 i 2016. Els tipus finals a aplicar dependran de l’escala autonòmica.

Escala de l’estalvi

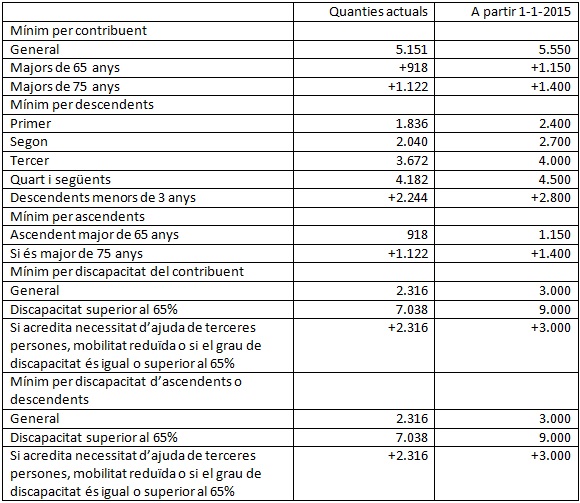

MÍNIMS PERSONALS I FAMILIARS

S’augmenta la quantia de tots els mínims personals i familiars tal com indica la següent taula:

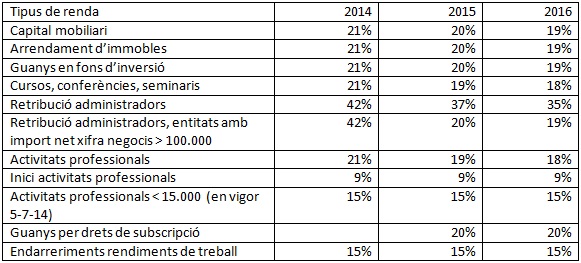

RETENCIONS

A part del sistema de retencions pels rendiments de treball personal, s’aplicaran els següents percentatges en funció del tipus de renda:

L’equip de Gaesa

La intenció d’aquest escrit és informativa, dóna a conèixer l’opinió personal de l’autor o autors que signen i no significa cap aplicació de norma o jurisprudència.